Понятие и особенности соглашений типа ISDA (RISDA)

Основные цели и задачи заключения генерального соглашений ISDA? RISDA: как применяются условия ISDA для российского финансового рынка?

Что такое соглашения типа ISDA (RISDA) для заключения сделок в корпоративных финансах?

Корпоративные финансы нуждаются в рациональном управлении рисками и соблюдении общепринятого порядка совершения внебиржевых сделок с помощью производных финансовых инструментов.

Единая нормативная база для осуществления сделок на внебиржевом рынке позволяет уменьшить затраты в процессе заключения и согласования договоров, обеспечить прозрачность деятельности всех участников (будь то банки или частные компании) и упростить решение спорных вопросов в судебном порядке.

Ассоциация свопов и деривативов ISDA (International Swaps and Derivatives Association) – это международная организация, которая объединяет участников внебиржевого рынка (OTC) деривативов. Она была создана в США, и в настоящее время включает 900 участников из 70 стран мира.

Генеральное соглашение ISDA позволяет контролировать деятельность трейдеров и управлять обменными операциями с целью создания благоприятной атмосферы на мировых финансовых рынках. Соглашение охватывает деятельность всех транснациональных банков и их филиалов при торговле свопами, валютой и опционами. Банки подписывают ISDA с корпорациями с целью определения условий совершения торговых сделок.

Генеральное соглашение ISDA является основой для планирования и реализации финансовых соглашений по сделкам хеджирования, когда компании осуществляет торговлю внебиржевыми контрактами по производным финансовым инструментам. В российской экономике используется нормативная база RISDA, которая основывается на международных стандартах и адаптирована к потребностям российского рынка. Все сделки, заключаемые в рамках RISDA, являются срочными и используют маржу в качестве обеспечения исполнения обязательств по сделке.

Основные разделы соглашений ISDA должны содержать правила заключения сделок, условия прекращения договорных обязательств и порядок выполнения расчетов. Внебиржевая торговля производится непосредственно между участниками сделки, без присутствия посредника.

Банкам и корпорациям это выгодно, потому что снижает их затраты на разработку и экспертизу собственных генеральных соглашений, а также позволяет проводить процедуру ликвидационного неттинга в случае дефолта одной из сторон по сделке.

В российском законодательстве отсутствует понятие срочной сделки, поэтому главная задача отечественного аналога ISDA – выработать нормативную базу, которая будет соответствовать международным нормам и правилам и позволит российским компаниям производить финансовые операции с деривативами.

Особенности соглашений RISDA

RISDA – российский аналог стандартных документов, разработанных ISDA, предусматривающих единые для всех участников ассоциации условия, правила и процедуры заключения сделок на российском валютном и фондовом рынках: ответственность сторон, порядок заключения, подтверждения и исполнения сделок, а также перечень случаев дефолта для применения ликвидационного неттинга.

Использование стандартный соглашений RISDA согласуется со статьей 51.5 Закона №39-ФЗ «О рынке ценных бумаг».

Российское законодательство разрешает использовать соглашение о ликвидационном неттинге ISDA Master Agreements, которое должно обеспечивать выполнение мероприятий по расторжению международных договоров, чтобы избежать дефолта и событий, связанных с банкротством. Также основной целью RISDA является создание таких условий деятельности компаний, при которых они смогут избежать правовой неопределенности при рассмотрении споров по заключенным сделкам и получить механизм ликвидационного неттинга.

ПРИМЕРЫ документов RISDA:

Например, стороны могут подписать Генеральное соглашение о срочных сделках, в котором могут изменить перечень стандартной документации по сделкам, но не могут менять ту часть которая называется «Необходимые условия договора» (п 1.5. Примерных условий RISDA).

Подписанное между сторонами генеральное соглашение признается соответствующим RISDA, если оно не содержит изменений Стандартных условий по сделкам в отношении оснований досрочного прекращения обязательств, определения ликвидационной стоимости и суммы денежного обязательства.

Генеральное соглашение может предусматривать возможность расторжения при условии, что у сторон по сделке отсутствуют неисполненные обязательства на момент расторжения. Желательно, чтобы позиция стороны-инициатора была подтверждена судом, который иначе может квалифицировать такую позицию как «уход от обязательств» (англ. walk away).

Если стороны заключают сделку с использованием производных финансовых инструментов, то в качестве обеспечения по сделке может использоваться некоторая денежная сумма (Credit Support Amount, CSA – обеспечительный платеж или маржа). В таком случае стороны в рамках Генерального соглашения RISDA подписывают двухстороннее соглашение о CSA, являющееся частью Стандартной документации RISDA.

Важно также отметить, что наивысшую приоритетность среди стандартных документов по срочным сделкам имеют подтверждения по сделке, которые стороны составляют по каждой заключенной сделке в целях закрепления ее условий.

Как только сторонами подписано Подтверждение по сделке, его копия вместе с ранее заключенным Генеральным соглашением должна быть предоставлены Репозитарию.

В российской практике в качестве обеспечения операций в основном используется договор о залоге акций, при котором залогодержатель не может пользоваться имуществом, находящимся в залоге. Данное обеспечение не участвует в процессе ликвидационного неттинга.

Что такое приложение кредитной поддержки (CSA)?

Генеральные соглашения ISDA требуются между любыми двумя сторонами, торгующими производными ценными бумагами, в частном или внебиржевом (OTC) соглашении, а не через установленную биржу. Большая часть торговли деривативами осуществляется через частные соглашения.

Ключевые вынос

Как работает CSA

Основная цель CSA состоит в том, чтобы определить и зарегистрировать обеспечение, предлагаемое обеими сторонами в производной сделке, чтобы гарантировать, что они могут покрыть любые убытки.

На самом деле внебиржевые деривативы более рискованны, чем деривативы, торгуемые через биржи. Рынок менее регулируется и менее стандартизирован, чем биржевые рынки.

Внебиржевые деривативы часто торгуются как спекуляция. Они также торгуются как защита от риска. Таким образом, многие крупные корпорации участвуют в сделках с деривативами, чтобы защитить свой бизнес от потерь, вызванных колебаниями валютных цен или внезапными изменениями стоимости сырья.

Из-за высокого риска убытков с обеих сторон производные трейдеры обычно предоставляют обеспечение в качестве кредитной поддержки своих сделок.

Почему требуется залог

Из-за высокого риска убытков с обеих сторон производные трейдеры обычно предоставляют обеспечение в качестве кредитной поддержки своих сделок. То есть каждая сторона откладывает обеспечение в качестве гарантии того, что оно может покрыть любые убытки.

Залогом по определению может быть денежная наличность или любое ценное имущество, которое может быть легко конвертировано в денежные средства В деривативах наиболее распространенными формами обеспечения являются денежные средства или ценные бумаги.

В торговле деривативами обеспечение контролируется ежедневно в качестве меры предосторожности. Документ CSA определяет сумму залога и где он будет храниться.

Генеральное соглашение ISDA

Генеральное соглашение требуется для торговли деривативами, хотя CSA не является обязательной частью общего документа. С 1992 года генеральное соглашение использовалось для определения условий сделки с деривативами и придания им обязательной юридической силы. Ее издатель, ISDA, является международной торговой ассоциацией для участников фьючерсных, опционных и деривативных рынков.

Приложение поддержки кредитования 2021

Table of Contents:

Что такое «Приложение поддержки кредитования»

Приложение кредитной поддержки (CSA) предоставляет кредитную защиту, устанавливая правила, регулирующие взаимную отправку залога. CSA используются для документирования соглашений о залоге между двумя сторонами, которые торгуют конфиденциальными (внебиржевыми) производными ценными бумагами.

Торговля зарегистрирована в соответствии с стандартным контрактом, называемым генеральным соглашением, разработанным Международной ассоциацией свопов и деривативов (ISDA).

ОТКЛЮЧЕНИЕ «Приложение для поддержки кредитования»

Основной целью CSA является регулирование залога, заключенного двумя сторонами, заключающими соглашение Master ISDA. Обеспечение помогает обеспечить эффективную поддержку путем снижения рисков несостоятельности и потенциальных убытков, связанных с производными сделками. CSA является одной из различных частей соглашения ISDA Master.

Мастер-соглашение ISDA

Генеральные соглашения ISDA требуются между сторонами, торгующими внебиржевыми производными ценными бумагами. Генеральным соглашением ISDA является документ, предоставленный ISDA, который может быть изменен для настройки условий для двух торговых сторон. Обе стороны должны согласовать условия и подписать соглашение об ISDA, прежде чем торговать.

Большинство основных соглашений ISDA обычно включает в себя раздел мастер-соглашения с шаблоном, предусмотренный ISDA. Другие аспекты соглашения обычно включают график генерального соглашения, подтверждение и приложение для поддержки кредита. Кредитные резервы, включенные в часть заявки на поддержку кредита, являются необязательными, однако часто используются большинством торговых сторон для предоставления кредитной поддержки и защиты сторон от потерь.

В дополнение к соглашению с условиями приложения кредитной поддержки и выполнению основного соглашения ISDA, эмитенты должны выполнять надлежащие разрешения, дающие разрешение на выполнение производных операций. Каждый эмитент должен также получить мнение своего соответствующего юрисконсульта о том, могут ли обе стороны участвовать в своп-транзакциях. Эмитенты должны также обеспечить, чтобы такие контракты были обязательными и подлежащими исполнению, и получить окончательное одобрение кредита от банка.

Заявление о предоставлении поддержки по кредитам

Производные внебиржевые (внебиржевые) производные могут нести высокие риски, в первую очередь потому, что их стоимость получена из базовой ценной бумаги, которая существенно влияет на стоимость производной. Поскольку внебиржевые производные действительно имеют высокие риски, стороны, торгующие ими, часто ищут залог в качестве кредитной поддержки для торгов.Требования к залогу перечислены в приложении к кредитной поддержке, включенном в соглашение ISDA. Залог, необходимый для поддержки кредита, ежедневно контролируется.

Сумма обеспечения должна быть достаточной, как указано в приложении для поддержки кредита, прежде чем сделка может быть завершена. Залог часто может принимать различные формы, причем наиболее распространенными являются денежные средства или ценные бумаги. Требования к уровням обеспечения должны постоянно контролироваться, чтобы обеспечить надлежащее залоговое обеспечение на внебиржевую производную торговую стоимость.

Хеджирование финансовых рисков – страховочный трос в море финансов

Из этой статьи вы узнаете:

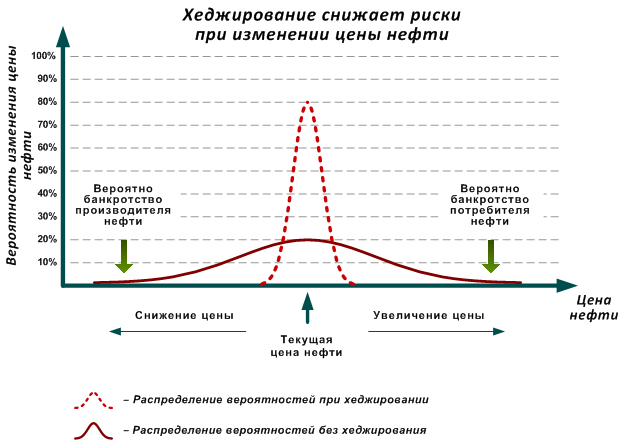

Хеджирование финансовых рисков – это эффективный механизм перераспределения финансовых рисков между экономическими субъектами. В нашей стране он развивается по пути, определяемому нестабильным состоянием мировой экономики. Сегодня в мире уже отлажен алгоритм применения хеджирования профессиональными участниками финансового рынка и представителями реального сектора экономики.

Что собой представляет хеджирование финансовых рисков

Хеджирование – страхование рисков от изменения цен в худшую сторону на любые товарно-материальные ценности по контрактам, коммерческим операциям, согласно которым поставки (продажи) товаров должны проводиться в последующих периодах.

Контракт, играющий роль страховки от рисков изменения курсов, называется «хедж». Поэтому хозяйствующий субъект, занимающийся хеджированием финансовых рисков, обозначается как «хеджер».

Различают две операции: хеджирование на повышение и на понижение. Первый вариант – это биржевая операция по покупке срочных контрактов или опционов. Хедж на повышение позволяет обезопасить компанию, если в будущем предполагается повышение цен (курсов). С его помощью удается установить покупную стоимость значительно раньше, чем был приобретен реальный товар.

Хеджирование финансовых рисков на понижение – это биржевая операция с продажей срочного контракта. В этом случае хеджер собирается продать товар, поэтому страхует себя от вероятного снижения цен при помощи продажи на бирже срочного контракта либо опциона.

Чтобы было проще разобраться, приведем примеры.

Пример 1. Фермер надеется получить хороший урожай через три месяца. Если все производители соберут действительно хороший урожай, цена на пшеницу точно значительно снизится. Фермер решает захеджировать риск и покупает форвардный контракт, по которому он сможет продать через три месяца 100 тысяч бушелей зерна по цене 2 доллара. Далее есть два варианта развития событий:

Используя хеджирование, вы открываете специальный срочный контракт – он сам по себе является финансовым активом, а также может выступать в роли предмета купли/продажи.

В качестве страхуемого базового актива может выступать любой актив в вашем портфеле либо тот, который вы только собираетесь приобрести. Это могут быть денежные средства (хеджирование финансовых рисков на валютном рынке), кредитные ставки, потребительские товары и имущество, сырьевые товары, энергоносители (нефть), драгоценные металлы, ценные бумаги (страхование от рисков на фондовом рынке).

Дадим несколько определений. Текущий рынок, который позволяет сегодня продать или купить актив, носит название спотового.

Хеджирующие контракты формируют будущий или срочный рынок.

Участника, страхующего собственные риски, принято называть хеджером.

Роль контрагента в хеджирующем контракта отводится:

Для обоих участников смысл использования хеджирования финансовых рисков состоит в однонаправленном параллельном изменении:

При классическом механизме происходит одновременное открытие двух сделок:

Пример 2. Инвестор покупает тысячу акций компании по цене 100 руб., полагая, что в дальнейшем они вырастут. Чтобы не пострадать от падения цен, инвестор приобретает опцион на продажу тысячи акций этой же фирмы по цене 100 руб. через полгода. Тогда снова существует два варианта, при которых спотовые цены:

Пример 3. Фермер, упомянутый в первом примере, решил отказаться от форвардного контракта в пользу страхового полиса, который может гарантировать ему нижний предел цены в 2 доллара. Допустим, услуга стоит 10 % (20 тысяч долларов). В этом случае:

В некоторых случаях стоит использовать сочетание сразу нескольких хеджирующих инструментов.

Пример 4. Покупатель рассчитывает закупить пшеницу, но беспокоится, что из-за плохого урожая могут резко вырасти цены. Поэтому он решает провести хеджирование финансовых рисков и открывает фьючерсный (обязательный) контракт на 100 тысяч бушелей по 2 доллара. Это первый хедж. Но он не готов также отказаться от возможных дополнительных спотовых доходов, если цена вдруг упадет. По этой причине покупатель приобретает опцион на продажу 100 тысяч бушелей по 2 доллара. Это второй хедж от обязательств по первому. Таким образом:

Мы говорим о новом для нашей страны методе компенсации потерь от финансовых рисков. В общем виде это страхование цены товара от риска либо нежелательного для продавца падения, либо невыгодного покупателю увеличения при помощи создания встречных валютных, коммерческих, кредитных и иных требований и обязательств. Данный подход используется компаниями, чтобы застраховать прогнозируемый уровень доходов, передав риск другой стороне.

Специалисты называют хеджирование финансовых рисков путем осуществления операций с производными ценными бумагами высокоэффективным механизмом снижения возможных финансовых потерь в случае рискового события. Но такой подход связан с затратами на комиссионное вознаграждение брокерам, премии по опционам, пр. Нужно понимать, что уровень названных затрат значительно ниже, чем расходы на внешнее страхование финансовых рисков.

Виды хеджирования финансовых рисков

1. Хеджирование с использованием опционов.

Данная разновидность дает возможность не бояться финансовых рисков во время операций с ценными бумагами, валютой, реальными активами. Для этого используется сделка с премией (опционом), последняя уплачивается за право продать/купить в течение предусмотренного срока ценную бумагу, валюту в обусловленном количестве и по оговоренной цене. Есть три способа сокращения рисков при помощи опционов, где все происходит на основе:

2. Хеджирование с использованием фьючерсных контрактов.

Фьючерсными контрактами называют срочные, заключаемые на биржах сделки купли-продажи сырьевых товаров, золота, валюты, ценных бумаг по ценам, действующим в момент заключения сделки, с поставкой купленного товара и его оплатой в будущем. Избежать финансовых рисков в этом случае удается таким образом: если компания несет убытки из-за изменения цен к моменту поставки как продавец валюты или ценных бумаг, то она выигрывает не меньше в качестве покупателя фьючерсных контрактов на такое же количество валюты или ценных бумаг, и наоборот.

Открыть биржевой (фьючерсы, опционы) контракт можно лишь на бирже, так как в сделке обязательно участвует третья сторона, а именно Расчетная палата. Она является гарантом исполнения сторонами своих обязательств. Договоры считаются самостоятельными производными финансовыми активами и предметом купли/продажи.

Плюсы: безопасность, свободный доступ к торгам, высокая ликвидность рынка.

Минусы: стандартизированные активы, жесткие требования, ограничения по сделкам.

За пределами биржи заключаются внебиржевые (форварды, опционы) договоры. Это происходит напрямую либо с участием посредника, такие документы носят разовый характер, не обращаются на рынке, не могут использоваться как самостоятельные торгуемые активы.

Плюсы: максимальная гибкость при выборе типа актива и условий контракта (объемы, цены, сроки, параметры).

Минусы: низкая ликвидность (самостоятельный поиск контрагента), высокие риски невыполнения обязательств и расходы по сделке.

3. Хеджирование с использованием операции «своп».

Своп – это название торгово-финансовой обменной операции, при которой подписание сделки о купле/продаже ценных бумаг, валюты происходит параллельно с заключением контрсделки. Под второй подразумевается сделка об обратной продаже/купле того же финансового инструмента через определенный срок на аналогичных или новых условиях. Есть несколько своп-операций:

Топ-3 статей, которые будут полезны каждому руководителю:

Методы и способы хеджирования финансовых рисков

Допустим, инвестор продает 100 тысяч евро за доллары, ожидая снижения курса европейской валюты к доллару. Поскольку вероятность такого развития событий кажется ему достаточно высокой, он выбирает частичное хеджирование финансовых рисков и приобретает call-опцион на половину суммы сделки (50 тысяч евро). При стоимости опциона в 2 % экономия будет равна 1000 евро, однако при этом значительно возрастут финансовые риски, ведь лишь половина суммы сделки имеет страховое покрытие.

Представим, что инвестор хочет в будущем приобрести акции, но они могут подниматься в цене. На данный момент трейдер не может позволить себе эту покупку, поэтому инвестор заключает фьючерсный контракт на будущую покупку по фиксированной цене, используя предвосхищающий подход.

Допустим, инвестор в мае приобретает 100 акций компании, которые он планирует реализовать в начале осени, а в июле открывает опцион уже на 200 акций (срок исполнения этого опциона – декабрь). Такое решение может быть вызвано его личными интересами.

Нужно понимать, что с методом селективного страхования от финансовых рисков могут работать лишь опытные биржевые спекулянты.

Как выбрать стратегию хеджирования финансовых рисков

Не торопитесь останавливаться на одной из стратегий защиты компании от рисков, в первую очередь вам нужно определиться с риск-аппетитом (риск-профилем) своей фирмы. Бытует мнение, что при эффективном подходе компания лишается необходимости точно прогнозировать изменение стоимости объекта, подлежащего хеджированию. Тем не менее, ситуация может развиваться достаточно стабильно и прозрачно, для того чтобы не приходилось использовать полное (100%) страхование от риска и рассчитывать на свой прогноз при управлении рыночными рисками.

В некоторых случаях руководство компании может попытаться извлечь выгоду из прогнозируемого благоприятного изменения цен и избежать издержек от максимального хеджирования открытой позиции. Тогда хеджируются только критичные для компании уровни цен – это необходимо, чтобы максимально сократить шансы получения недопустимых убытков. Достоинство данного метода состоит в возможности сократить потенциальную выгоду от благоприятного изменения цен, а также минимальные затраты на хеджирование (из-за уменьшенного объема сделок).

Если компания имеет средний риск-аппетит, допускается отклонение от запланированного чистого денежного потока с определенными ограничениями по приемлемой величине потерь в обмен на возможность потенциальной выгоды. Тогда данный подход используется примерно для половины открытой позиции.

При очень низком аппетите к риску не допускается отклонение от плана по чистому денежному потоку, поэтому хеджируется вся позиция. Это делается без учета вероятности упущенной выгоды при отсутствии данного метода снижения рисков и благоприятном изменении цен.

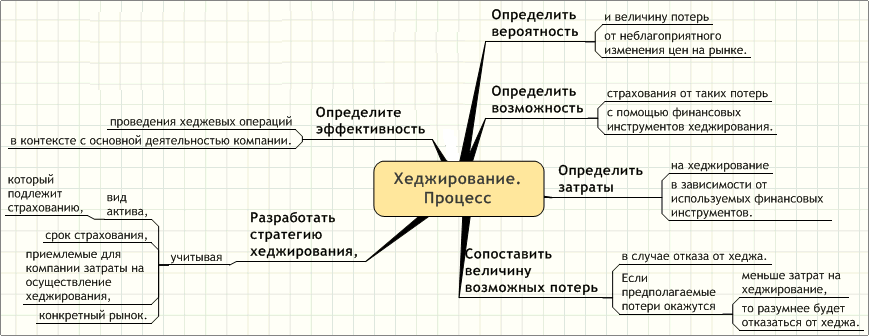

Как подготовиться к заключению сделки по хеджированию финансовых рисков

Приступая к работе с внешними инструментами хеджирования, важно понимать, что они требуют не только финансовых затрат, но и определенной подготовительной и административной работы. Последняя предполагает поиск и поддержание договорных взаимоотношений с контрагентами. Не меньшую роль играет ведение учета и контроль совершенных и открытых сделок.

Если компания использует производные финансовые инструменты, необходимо вести грамотный учет по сделкам на случай проверки налоговыми органами и быть готовыми предоставить обоснования количественной оценки риска и выбранной стратегии.

При отсутствии подтверждающих документов по контракту, при несоответствии условий заключенных договоров настоящему объекту хеджирования есть риск, что сделка может быть расценена как спекулятивная или совершенная для получения необоснованной налоговой выгоды. Как вы понимаете, это будет серьезным налоговым правонарушением и приведет к начислению дополнительных налогов, блокировке счетов компании до погашения данной задолженности.

При использовании данного подхода для защиты от финансовых рисков предприятия, осуществляющие бухучет в соответствии с правилами МСФО, должны руководствоваться стандартом IAS 39 (IFRS 9 начиная с 2018 года). В соответствии с ними, у компании должна быть документация по всем сделкам, отражающая характер рисков, объекты и стратегию, инструменты, данные о контрагентах и метод оценки эффективности проводимой работы по сокращению рисков.

При заключении сделок хеджирования генеральное соглашение о срочных сделках подписывается на финансовых рынках. При работе с производными финансовыми инструментами в качестве основы могут использоваться стандарты, предложенные Советом по производным финансовым инструментам (есть на сайте НАУФОР) или генеральное соглашение ISDA (Международной ассоциации свопов и деривативов). Последнее фиксирует условия между сторонами, планирующими торговать внебиржевыми контрактами (англ. OTC – Over the counter). На нашем рынке не менее распространена его локальная версия, а именно генеральное соглашение RISDA (Russian ISDA).

Для некоторых сделок по производным финансовым инструментам (форвардные контракты и свопы) у компании должен быть кредитный лимит, установленный банком-контрагентом, или соглашение о маржировании (англ. CSA – Credit Supprt Annex), позволяющее внести денежное обеспечение по сделке.

Не менее важно правильно определиться с выбором контрагента по сделкам хеджирования рисков. Обычно корпорации прибегают к внебиржевым инструментам, таким как форвардные контракты, свопы и опционы, и работают с банками. Дело в том, что, в отличие от биржевых инструментов (фьючерсов), внебиржевые позволяют заключить соглашение, которое способно максимально удовлетворить все пожелания клиента. Однако заключение внебиржевых контрактов имеет свои сложности, связанные с поиском контрагента, риском невыполнения сторонами своих обязательств. В случае с биржевыми контрактами это невозможно, ведь там роль контрагента играет Расчетная палата биржи.

Поэтому перед заключением соглашения с контрагентом проверьте его надежность, проанализировав историю присвоения международных кредитных рейтингов, репутацию на рынке, возможности обеспечить необходимый уровень ликвидности по интересующим инструментам и уровень компетентности персонала в подобных вопросах. Не менее важно предварительно сравнить комиссию по используемым инструментам, для этого нужно запросить индикативные котировки/цены на интересующий контракт.

Еще одна задача финансовых специалистов компании или ее казначеев состоит в выборе срока и периодичности операций по защите от рисков. Так, это может происходить ежемесячно на 3 или 6 месяцев с роллингом, то есть с переносом (англ. roll–over) или постепенным наращиванием позиции. Выбор зависит от актуальной ситуации на рынке: волатильности цен, ликвидности рынка, качества планирования денежных потоков компании и стоимости процедуры снижения рисков на разных временных горизонтах.

Насколько оправдано хеджирование финансовых рисков

Цель потребителей, производителей продукции состоит в оптимизации ценового, валютного риска, заемщики, кредиторы стремятся застраховаться от изменения процентных ставок, игроки на фондовом рынке опасаются резкого падения котировок. Хеджирование валютных рисков является обязательным условием для:

Если вы хотите понять, требуется ли вашей компании хеджирование, необходимо провести достоверную оценку:

Прежде чем прибегать к хеджированию, нужно сравнить страхуемые риски с финансовыми и временными расходами на хедж. Если у компании могут быть небольшие убытки, хедж обойдется неоправданно дорого.

Хеджирование – обязательное условие безопасности инвестора, в портфеле которого есть активы с повышенной долей риска. Назовем основные достоинства такого подхода:

Однако опасно думать, что этот механизм страхования станет абсолютным спасением от трудностей, ведь здесь есть свои минусы:

Поэтому если вам интересен рынок производных инструментов хеджирования, начните с того, что:

Как оценить эффективность хеджирования финансовых рисков

Рассчитать показатель эффективности поможет отношение изменения будущей приведенной стоимости хеджируемого объекта к будущей приведенной стоимости инструмента хеджирования в процентах. Использование данного механизма является абсолютно эффективным в случае, когда изменение справедливой стоимости или денежного потока по объекту на 100% компенсируются изменением справедливой стоимости или денежного потока по инструменту хеджирования.

Представим, что ослабление национальной валюты вызвало подорожание на 100 единиц валютной дебиторской задолженности по определенному контрагенту в пересчете на национальную валюту за отчетный период. А позиция по заключенной валютной форвардной сделке на продажу валютной выручки, которая будет получена от этого контрагента в будущем, уменьшилась на 100 единиц, ведь теперь компания получит меньше в национальной валюте от продажи иностранной валюты по заключенной сделке.

Нужно понимать, что защитить компанию от рисков на 100% не так просто, ведь существует открытый период (отрезок времени между возникновением позиции, подлежащей хеджированию, и фактической датой заключения сделки по объекту), также возможна неэффективность рынка. Коэффициент в пределах 70–130% процентов является оптимальным. Однако руководство предприятия может самостоятельно выбрать диапазон для данного соотношения.