Как легко понять знаки Σ и П с помощью программирования

Для тех, кто подзабыл матешу

Вот говорят, что если ты не закончил Физтех, ФПМ или Бауманку, тебе в программировании делать нечего. Почему так говорят? Потому что, дескать, ты не учил сложную математику, а в программировании без неё никуда.

Это всё чушь, конечно. Если вы плохо знаете математику, вы можете быть блестящим разработчиком. Вы вряд ли напишете драйверы для видеокарты, но вы запросто сделаете мобильное приложение или веб-сервис. А это — основные деньги в этой среде.

Но всё же, чтобы получить некоторое интеллектуальное превосходство, вот вам пара примеров из страшного мира математики. Пусть они покажут вам, что не все закорючки в математике — это ад и ужас. Вот две нестрашные закорючки.

Знак Σ — сумма

Когда математикам нужно сложить несколько чисел подряд, они иногда пишут так:

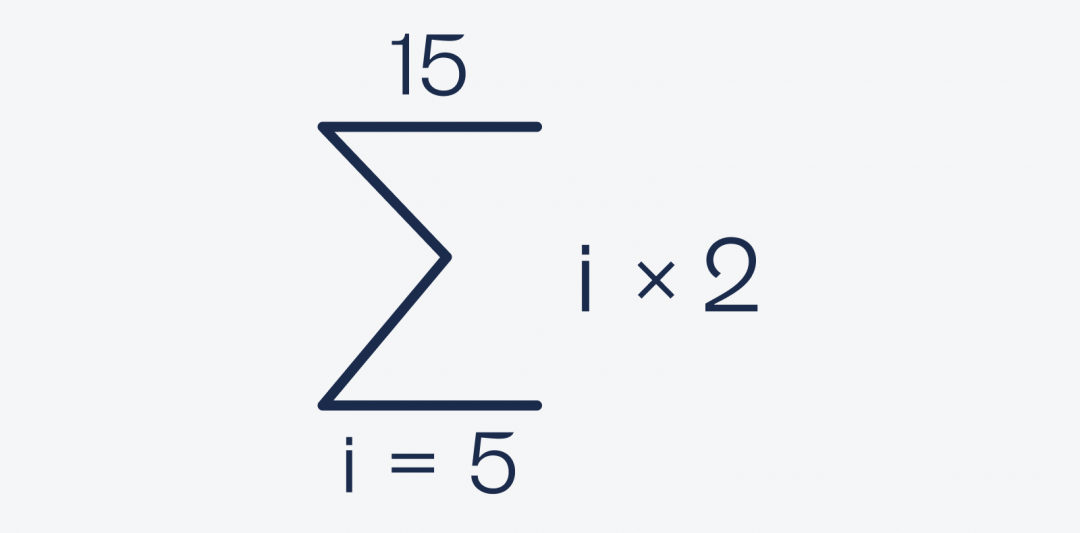

Σ (читается «сигма») — это знак алгебраической суммы, который означает, что нам нужно сложить все числа от нижнего до верхнего, а перед этим сделать с ними то, что написано после знака Σ.

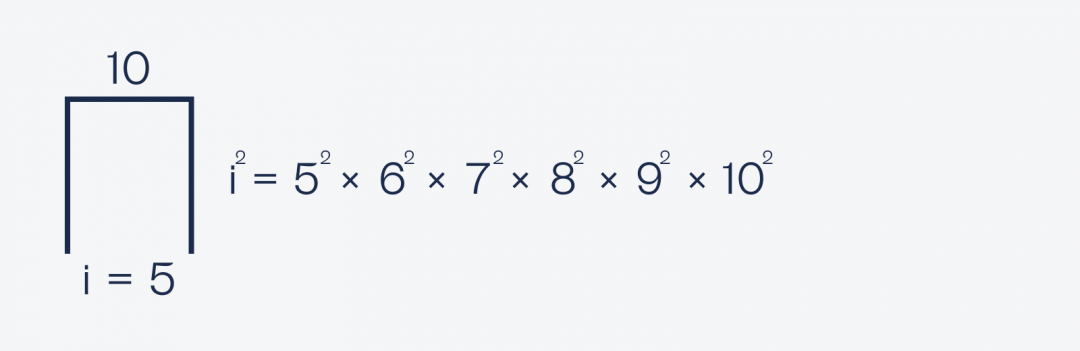

На картинке выше написано следующее: «посчитать сумму всех чисел от 5 до 15, умноженных на два». То есть:

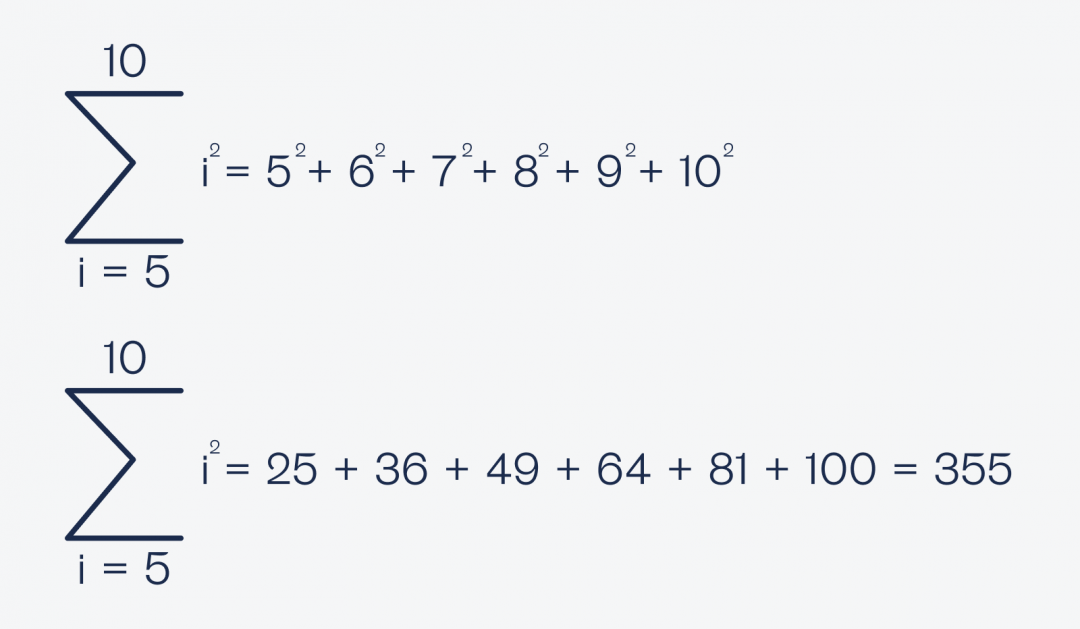

Давайте для закрепления ещё один пример. На картинке ниже будет сказано «Найди сумму квадратов чисел от 5 до 10». То есть «возьми все числа от 5 до 10, каждое из них возведи в квадрат, а результаты сложи».

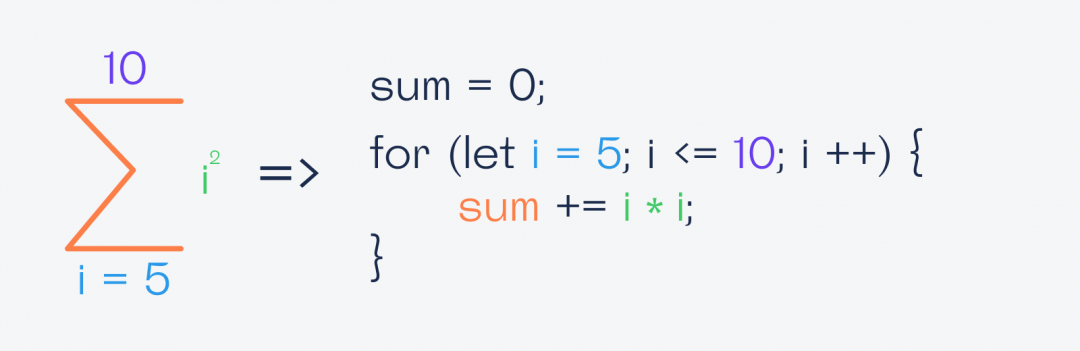

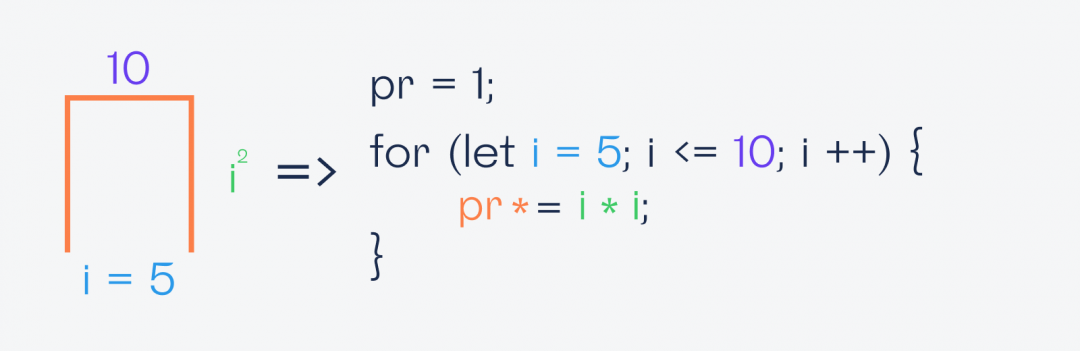

Но мы с вами как программисты видим, что здесь есть повторяющиеся действия: мы много раз складываем числа, которые меняются по одному и тому же правилу. А раз мы знаем это правило и знаем, сколько раз надо его применить, то это легко превратить в цикл. Для наглядности мы показали, какие параметры в Σ за что отвечают в цикле:

Произведение П

С произведением в математике работает точно такое же правило, только мы не складываем все элементы, а перемножаем их друг на друга:

А если это перевести в цикл, то алгоритм получится почти такой же, что и в сложении:

Что дальше

Сумма и произведение — простые математические операции, пусть они и обозначаются страшными символами. Впереди нас ждут интегралы, дифференциалы, приращения и бесконечные ряды. С ними тоже всё не так сложно, как кажется на первый взгляд.

Предел текучести

Если охарактеризовать понятие предела текучести кратко, то в сопротивлении материалов пределом текучести называют напряжение, при котором начинает развиваться пластическая деформация. Предел текучести относится к характеристикам прочности.

Предел текучести устанавливает границу между упругой и упруго-пластической зонами деформирования. Даже небольшое увеличение напряжения (нагрузки) выше предела текучести вызывает значительные деформации. [2]

Условный предел текучести

Выделяют также условный предел текучести при изгибе и условный предел текучести при кручении.

Предел текучести металла

Предел текучести стали

Предел текучести сталей в ГОСТах указывается с пометкой «не менее», единица измерения МПа. Приведём в качестве примера регламентируемые значения предела текучести σТ некоторых распространённых сталей.

*Механические свойства стали 30 распространяются на прокат размером до 63 мм.

Предел текучести стали 3. Сталь 3 (углеродистая сталь обыкновенного качества, ГОСТ 380—2005) изготавливается следующих марок: Ст3кп, Ст3пс, Ст3сп, Ст3Гпс, Ст3Гсп. Предел текучести стали 3 регламентируется отдельно для каждой марки. Так, например, требования к пределу текучести Ст3кп, в зависимости от толщины проката, меняются от 195-235 Н/мм 2 (не менее).

Текучесть расплава

Подготовлено: Корниенко А.Э. (ИЦМ)

Суть стат. контроля

![]()

![]()

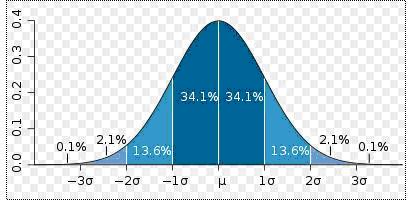

В предыдущих параграфах я уже говорил о разбросе значений (вариации) в группе значений. Любую группу данных можно охарактеризовать средним значением (сумма всех значений, поделенная на количество значений) и среднеквадратическим отклонением (стандартное отклонение, показатель, который характеризует рассеивание значений в группе, степень близости значений к среднему группы).

1 Большое стандартное отклонение, большой разброс между максимальными значениями, минимальными и средним в группе.

2 Маленькое стандартное отклонение, небольшой разброс между максимальными значениями, минимальными и средним в группе.

Среднеквадратичное отклонение (далее сигма) имеет большое прикладное применение в разных процедурах контроля качества. В случае стат. контроля одно свойство является бесценным:

В стабильном процессе с нормальным распределением значения располагаются на определенном удалении от среднего.

На диаграмме мы видим, что

— 68,2 % из всех значений находятся на удалении плюс минус 1 сигма от среднего

— 95,5 % из всех значений находятся на удалении плюс минус 2 сигмы от среднего

— 99,7 % из всех значений находятся на удалении плюс минус 3 сигмы от среднего.

Так что любое значение из группы данных стабильного процесса имеет определенную вероятность находиться на определенном расстоянии от среднего.

Вероятность того, что каждая новая нарабатываемая деталь в стабильном процессе будет иметь длину в пределах одной сигма от среднего значения – 68,2 %.

Вероятность того, что каждая новая нарабатываемая деталь в стабильном процессе будет иметь длину в пределах двух сигм от среднего значения – 95,5 %.

Вероятность того, что каждая новая нарабатываемая деталь в стабильном процессе будет иметь длину в пределах трех сигм от среднего значения – 99,7 %.

Обратите внимание на тот факт, что нижняя и верхняя границы графика это не нормы приемки сдачи!

Это естественные границы стабильного процесса! Плюс минус 3 сигма.

Виды графиков стат. контроля:

В зависимости от целей применения используют разные виды графиков.

Две основные группы графиков – графики для переменных (количественные признаки) и атрибутов (качественные признаки).

| Вид данных | Название графика | Обозначаемые данные |

| Переменные | График средних и размахов | Средние значения выборки и значения размаха |

| График средних и стандартных отклонений | Средние значения выборки и стандартные отклонения выборки | |

| График значений и двигающихся размахов | Индивидуальные значения и двигающиеся размахи | |

| График медиан и размахов | Медианы и размахи выборки | |

| Атрибуты | График p | Пропорция дефектных деталей в выборке |

| График np | Количество дефектных деталей в выборке | |

| График с | Количество дефектов на одну деталь в выборке | |

| График u | Средний номер дефектов на единицу продукции |

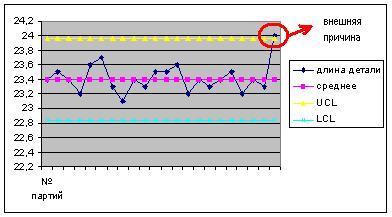

В большинстве случаев мы не можем измерять каждую деталь. Стат. контроль использует выборку (часть деталей) из популяции (все проверяемые данные).

Как пример – каждые 2 часа проверяется 5 деталей из производимых на линии.

На основании данных вычисляется

— точка для графика средних

— точка для графика размахов

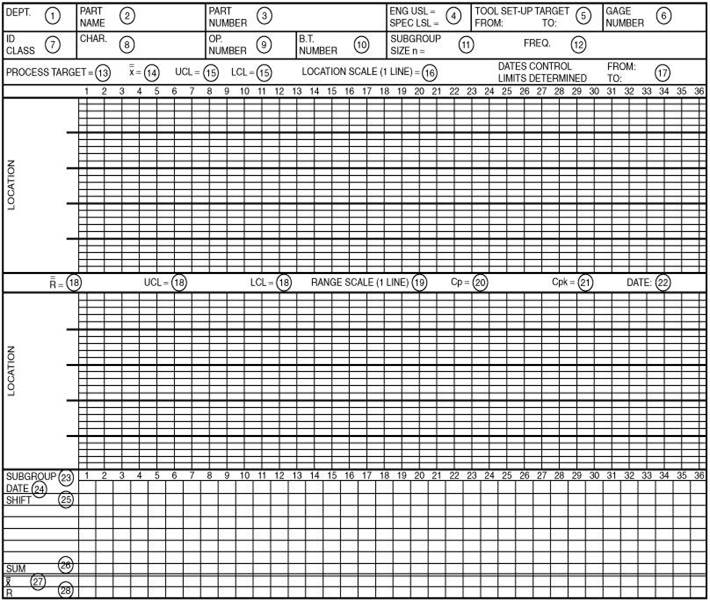

Пример формы для графика средних и размахов

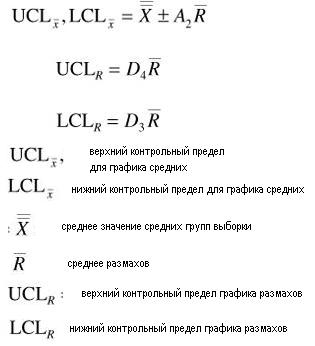

Формула для расчета графиков средних и размахов

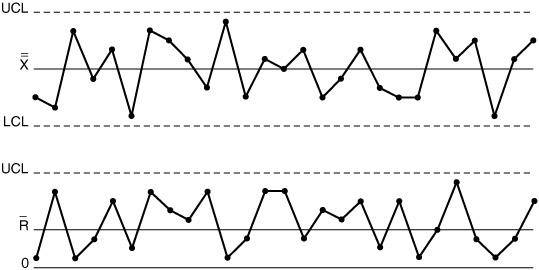

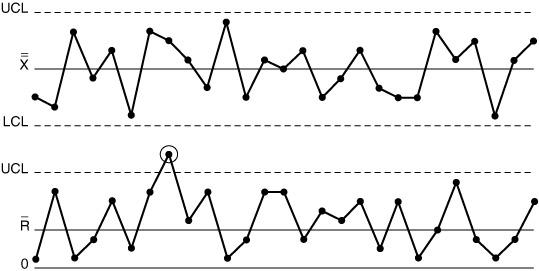

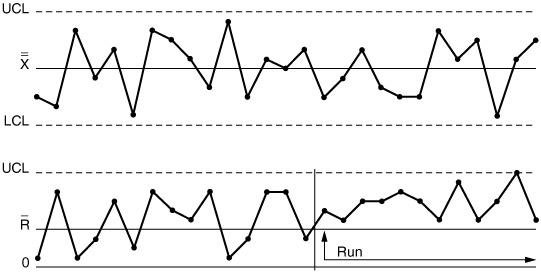

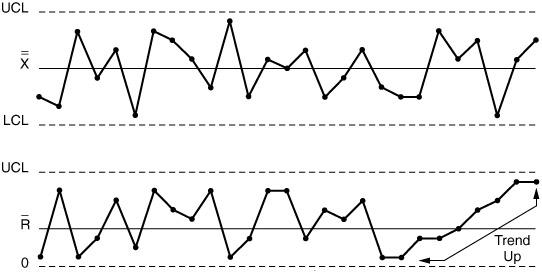

Интерпретация графиков стат. контроля:

Все графики, кроме первого, показывают случаи систематической вариации.

1 Стабильный и предсказуемый процесс

2 Процесс с точкой выше верхнего контрольного предела на графике размахов

3 Процесс с «пробегом» точек над средними значениями в графике размахов

4 График с тенденцией (трендом) на графике размахов

5 Процесс с точками вне контрольных пределов на графике средних

6 Процесс с тенденцией вниз на графике средних

Стандартное отклонение

Стандартное отклонение (англ. Standard Deviation) — простыми словами это мера того, насколько разбросан набор данных.

Вычисляя его, можно узнать, являются ли числа близкими к среднему значению или далеки от него. Если точки данных находятся далеко от среднего значения, то в наборе данных имеется большое отклонение; таким образом, чем больше разброс данных, тем выше стандартное отклонение.

Стандартное отклонение обозначается буквой σ (греческая буква сигма).

Стандартное отклонение также называется:

Использование и интерпретация величины среднеквадратического отклонения

Стандартное отклонение используется:

Рассмотрим два малых предприятия, у нас есть данные о запасе какого-то товара на их складах.

| День 1 | День 2 | День 3 | День 4 | |

|---|---|---|---|---|

| Пред.А | 19 | 21 | 19 | 21 |

| Пред.Б | 15 | 26 | 15 | 24 |

В обеих компаниях среднее количество товара составляет 20 единиц:

Однако, глядя на цифры, можно заметить:

Если рассчитать стандартное отклонение каждой компании, оно покажет, что

Стандартное отклонение показывает эту волатильность данных — то, с каким размахом они меняются; т.е. как сильно этот запас товара на складах компаний колеблется (поднимается и опускается).

Расчет среднеквадратичного (стандартного) отклонения

Формулы вычисления стандартного отклонения

Разница между формулами S и σ («n» и «n–1»)

Состоит в том, что мы анализируем — всю выборку или только её часть:

Как рассчитать стандартное отклонение?

Пример 1 (с σ)

Рассмотрим данные о запасе какого-то товара на складах Предприятия Б.

| День 1 | День 2 | День 3 | День 4 | |

| Пред.Б | 15 | 26 | 15 | 24 |

Если значений выборки немного (небольшое n, здесь он равен 4) и анализируются все значения, то применяется эта формула:

Применяем эти шаги:

1. Найти среднее арифметическое выборки:

μ = (15 + 26 + 15+ 24) / 4 = 20

2. От каждого значения выборки отнять среднее арифметическое:

3. Каждую полученную разницу возвести в квадрат:

4. Сделать сумму полученных значений:

5. Поделить на размер выборки (т.е. на n):

6. Найти квадратный корень:

Пример 2 (с S)

Задача усложняется, когда существуют сотни, тысячи или даже миллионы данных. В этом случае берётся только часть этих данных и анализируется методом выборки.

У Андрея 20 яблонь, но он посчитал яблоки только на 6 из них.

Популяция — это все 20 яблонь, а выборка — 6 яблонь, это деревья, которые Андрей посчитал.

| Яблоня 1 | Яблоня 2 | Яблоня 3 | Яблоня 4 | Яблоня 5 | Яблоня 6 |

| 9 | 2 | 5 | 4 | 12 | 7 |

Так как мы используем только выборку в качестве оценки всей популяции, то нужно применить эту формулу:

Математически она отличается от предыдущей формулы только тем, что от n нужно будет вычесть 1. Формально нужно будет также вместо μ (среднее арифметическое) написать X ср.

Применяем практически те же шаги:

1. Найти среднее арифметическое выборки:

Xср = (9 + 2 + 5 + 4 + 12 + 7) / 6 = 39 / 6 = 6,5

2. От каждого значения выборки отнять среднее арифметическое:

X1 – Xср = 9 – 6,5 = 2,5

X2 – Xср = 2 – 6,5 = –4,5

X3 – Xср = 5 – 6,5 = –1,5

X4 – Xср = 4 – 6,5 = –2,5

X5 – Xср = 12 – 6,5 = 5,5

X6 – Xср = 7 – 6,5 = 0,5

3. Каждую полученную разницу возвести в квадрат:

4. Сделать сумму полученных значений:

Σ (Xi – Xср)² = 6,25 + 20,25+ 2,25+ 6,25 + 30,25 + 0,25 = 65,5

5. Поделить на размер выборки, вычитав перед этим 1 (т.е. на n–1):

(Σ (Xi – Xср)²)/(n-1) = 65,5 / (6 – 1) = 13,1

6. Найти квадратный корень:

S = √((Σ (Xi – Xср)²)/(n–1)) = √ 13,1 ≈ 3,6193

Дисперсия и стандартное отклонение

Стандартное отклонение равно квадратному корню из дисперсии (S = √D). То есть, если у вас уже есть стандартное отклонение и нужно рассчитать дисперсию, нужно лишь возвести стандартное отклонение в квадрат (S² = D).

Дисперсия — в статистике это «среднее квадратов отклонений от среднего». Чтобы её вычислить нужно:

Ещё расчёт дисперсии можно сделать по этой формуле:

Правило трёх сигм

Это правило гласит: вероятность того, что случайная величина отклонится от своего математического ожидания более чем на три стандартных отклонения (на три сигмы), почти равна нулю.

Глядя на рисунок нормального распределения случайной величины, можно понять, что в пределах:

Это означает, что за пределами остаются лишь 0,28% — это вероятность того, что случайная величина примет значение, которое отклоняется от среднего более чем на 3 сигмы.

Стандартное отклонение в excel

Вычисление стандартного отклонения с «n – 1» в знаменателе (случай выборки из генеральной совокупности):

1. Занесите все данные в документ Excel.

2. Выберите поле, в котором вы хотите отобразить результат.

3. Введите в этом поле «=СТАНДОТКЛОНА(«

4. Выделите поля, где находятся данные, потом закройте скобки.

5. Нажмите Ввод (Enter).

В случае если данные представляют всю генеральную совокупность (n в знаменателе), то нужно использовать функцию СТАНДОТКЛОНПА.

Коэффициент вариации

Коэффициент вариации — отношение стандартного отклонения к среднему значению, т.е. Cv = (S/μ) × 100% или V = (σ/X̅) × 100%.

Стандартное отклонение делится на среднее и умножается на 100%.

Можно классифицировать вариабельность выборки по коэффициенту вариации:

Пределы трех сигм

Что такое Пределы трех сигм?

Ключевые моменты:

Понимание пределов трех сигм

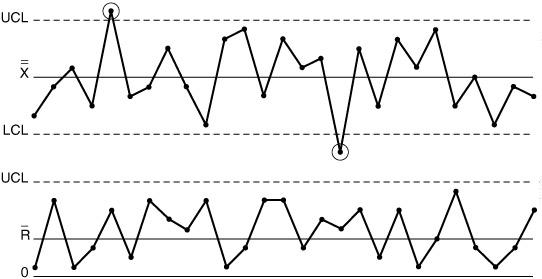

Контрольные диаграммы также известны как диаграммы Шухарта, названные в честь Уолтера А. Шухарта, американского физика, инженера и статистика (1891–1967).1 Контрольные диаграммы основаны на теории, согласно которой даже в идеально спроектированных процессах существует определенная вариативность выходные измерения присущи.

Контрольные диаграммы определяют, есть ли в процессе контролируемое или неконтролируемое изменение. Считается, что отклонения в качестве процесса по случайным причинам находятся под контролем; Неконтролируемые процессы включают как случайные, так и особые причины отклонений. Контрольные карты предназначены для определения наличия особых причин.

Для измерения вариаций статистики и аналитики используют показатель, известный как стандартное отклонение, также называемый сигмой. Сигма – это статистическое измерение изменчивости, показывающее, насколько существует отклонение от среднего статистического значения.

Краткая справка

Сигма измеряет, насколько наблюдаемые данные отклоняются от среднего или среднего значения; инвесторы используют стандартное отклонение для измерения ожидаемой волатильности, известной как историческая волатильность.

Пример расчета предела трех сигм

Давайте рассмотрим производственную фирму, которая проводит серию из 10 тестов, чтобы определить, есть ли различия в качестве ее продукции. Точки данных для 10 тестов: 8,4, 8,5, 9,1, 9,3, 9,4, 9,5, 9,7, 9,7, 9,9 и 9,9.

Особые соображения

Термин «три сигмы» указывает на три стандартных отклонения. Шухарт установил три предела стандартного отклонения (3-сигма) в качестве рационального и экономичного ориентира для минимальных экономических потерь. Пределы трех сигм устанавливают диапазон для параметра процесса в 0,27% контрольных пределов. Пределы контроля трех сигм используются для проверки данных процесса и их соответствия статистическому контролю. Это делается путем проверки того, находятся ли точки данных в пределах трех стандартных отклонений от среднего. Верхний контрольный предел (UCL) установлен на уровне трех сигм выше среднего, а нижний контрольный предел (LCL) установлен на трех уровнях сигма ниже среднего.

Поскольку около 99,99% управляемого процесса будет происходить в пределах плюс-минус трех сигм, данные процесса должны приблизительно соответствовать общему распределению вокруг среднего значения и в заранее определенных пределах. На кривой колокола данные, которые лежат выше среднего и за линией трех сигм, представляют менее 1% всех точек данных.